酒類販売業免許申請では、「酒類販売業を営むにあたって申請者の資金や経営状況などが十分に備わっているか」が審査されます。

資金や経営状況の確認書類として、法人の場合は、提出は不要ですが直近3期分の決算報告書が審査されます。

決算内容が要件を満たしていない場合、酒類販売業免許が取得できません。決算内容が要件を満たしていることは、酒類販売業免許を取得するために越えなければならない最初のハードルともいえるでしょう。

決算内容が要件を満たしているかどうかは自分でも判断できますので、これから酒類販売業免許を申請しようと考えている人は、初めに決算報告書を確認しておくとよいでしょう。

目次

なぜ決算報告書を提出しなければいけないの?

酒類販売業免許の取得のためには、「お酒の販売業を営むために十分な資金があるか」、「経営状況が薄弱でないか」が審査されます。

上記の要件を満たしているかの確認のために、直近3期分の決算報告書が審査されます。

法人の場合は決算報告書が審査されますが、個人で酒類販売業免許を申請する場合には決算要件はありません。個人の場合は、直近3年間の「確定申告書」や「源泉徴収票」などの個人の税額が分かる資料を提出することになります。

決算報告書で確認しておきたいのは「貸借対照表」と「損益計算書」

決算要件の具体的な内容は、

1.直近の決算で繰越損失>資本等の額になっていないこと

2.資本等の額に対して20%を超える当期純損失を直近3期連続で計上していないこと

の2つとなります。

これら2つの決算要件を満たしているかどうかは、貸借対照表と損益計算書から判断することができます。

「資本等の額」とは?

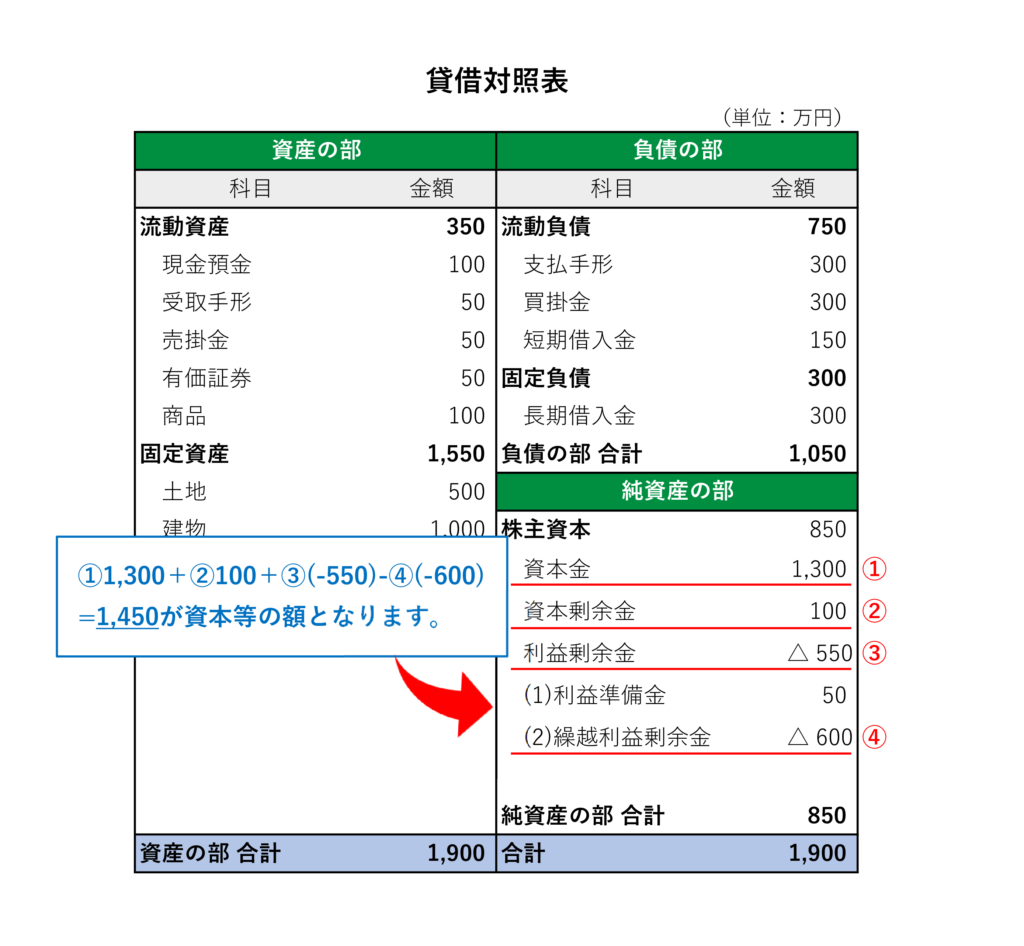

まずは「資本等の額」の計算方法を見ていきましょう。資本等の額は、貸借対照表で確認することができます。

資本等の額=①資本金+②資本剰余金+③利益剰余金-④繰越利益剰余金 となります。

③④がマイナス額の場合は、繰越利益剰余金がマイナスの場合も、上記の計算式にそのまま入れて計算しましょう。

①1,300+②100+③(-550)-④(-600)=1,450が資本等の額となります。

ここで、1つめの要件をおさらいしましょう。

1.直近の決算で繰越損失>資本等の額になっていないこと

直近の貸借対照表で

・④繰越利益剰余金がプラスである または、

・④繰越利益剰余金がマイナスの場合、その繰越損失の額が資本等の額を超えていない

上記のどちらかに該当すれば、1つめの要件はクリアしていることになります。

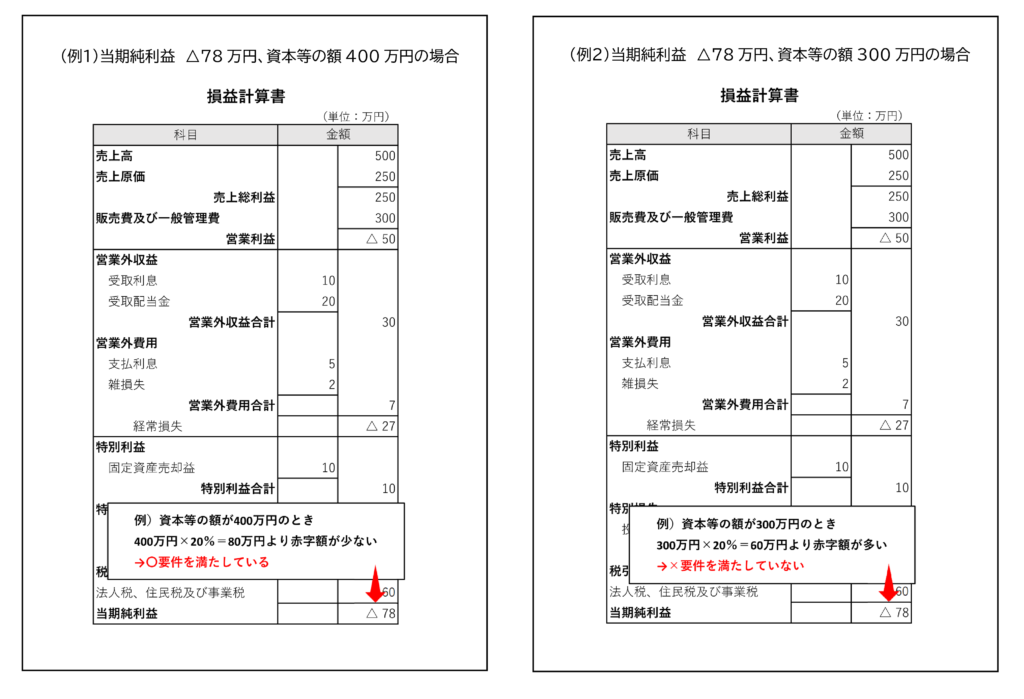

【損益計算書】

続いて、損益計算書を見てみましょう。

ここでは、2つめの要件

2.資本等の額に対して20%を超える当期純損失を直近3期連続で計上していないこと

を確認します。

損益計算書は、直近3期分すべてを確認しましょう。

ここで見るのは、「当期純利益」「当期純損失」の部分です。3期すべてにおいて赤字で、その額がすべての事業年度で資本等の額の20%を超えている場合、2の要件を満たすことができません。

言い換えると、「3期中1期でも黒字がある」または「3期中1期でも赤字額が資本等の額の20%未満である」場合は、2つめの要件を満たしていることになります。

決算報告書の見方がわからないときは、顧問税理士や酒類販売業免許申請を専門とする行政書士に相談するとよいでしょう。

新型コロナウイルスの影響で赤字続き…申請できる?

「新型コロナウイルスの影響で売上げが落ち込み、決算要件を満たせない」という会社も少なくないのではないでしょうか。

コロナ禍の影響で業績が悪化したという場合、決算要件を満たせなくても例外的に酒類販売業免許が取得できる可能性があります。

ただし、資本の増資や大幅な回復が見込める根拠となる資料など、黒字化できる具体的な事業計画が必要となるうえ、黒字化の事業計画を出したからと言って必ず審査が通るわけではなく、申請者の個別具体的な状況によって判断されます。

決算要件を満たしていない以上、酒類販売業免許が取得できる可能性は低いということを把握したうえで、それでも免許を取得したいという場合のみ申請を考えた方がよいでしょう。

「コロナ禍の影響で決算要件を満たせないけれど、どうしても酒類販売業免許を取得したい」という場合は、必ず事前に税務署の酒類指導官や専門の行政書士に相談しましょう。

決算要件を満たせないときの解決方法

決算要件を満たしていない場合は酒類販売業免許を取得することができません。

解決方法としては、資本を増資したうえで決算期を変更し再決算するという方法があります。このとき、増資額は2つの決算要件をクリアできるように調整する必要があります。

決算要件を満たすために増資を考える場合は、事前に税務署の酒類指導官や専門特化した行政書士に相談するとよいでしょう。

新設法人で3期分の決算報告書が用意できないときは?

設立3年程度の新設法人の場合、第3期の決算を終えていないということもあるでしょう。その場合は、決算を終えた期までの決算報告書のコピーを提出することになります。

設立1年目でまだ決算期を迎えていない場合は、決算報告書の提出が不要です。

基本的には、酒類販売業免許の申請書を提出する時点で決算を終えた期までの決算報告書を提出しますが、申請中に決算申告期限を迎える場合は、最新の決算報告書の内容が直近の決算として審査される場合がありますので注意しましょう。 決算内容に不安があるときは、税務署の酒類指導官または専門の行政書士に相談するとよいでしょう。

主たる出資者がいるときはその出資者も審査される

申請法人が出資を受けている場合で、50%を超える出資者がいる場合は、その出資者(親会社)の経営状況も審査されます。

申請法人と同じ決算要件が審査されますので、50%を超える出資者がいる場合は、その出資者についてもあわせて確認しておきましょう。

まとめ

・酒類販売業免許申請で提出する決算報告書では、次の2点を満たしていることが必要

1.直近の決算で繰越損失>資本等の額になっていないこと

2.資本等の額に対して20%を超える当期純損失を直近3期連続で計上していないこと

・3期未満の新設法人の場合は、決算を終えた分のみの決算報告書の提出でよく、1のみ審査される

・1期目の新設法人(決算を迎えていない法人)は、決算要件は不要

・50%以上の出資者がいる場合は、その出資者についても決算報告書が審査される