酒類販売業者になったら、一般的な会計帳簿とは別に、お酒の帳簿を用意する必要があります。お酒の帳簿を備えることは酒税法で定められた義務のため、違反すると免許を取り消されてしまうこともあります。

お酒の帳簿は通常の会計帳簿とは異なる部分もありますので、この記事の記帳例も参考にしながらポイントを押さえて正しく記帳できるようにしましょう。

目次

酒類販売免許を取得したら、お酒の記帳をする義務がある

お酒の免許取得後に課せられる義務のひとつに、記帳義務があります。

酒類販売業者には、記帳義務や申告義務、販売場所での掲示の義務などがありますが、このうち、日々対応する必要があるのが記帳義務です。

(記帳義務) 酒類製造者、酒母若しくはもろみの製造者、酒類の販売業者又は特例輸入者は、政令で定めるところにより、製造、貯蔵、販売(販売の代理又は媒介を含む。以下同じ。)又は保税地域からの引取りに関する事実を帳簿に記載しなければならない。

酒税法第四十六条

酒類製造者や酒類販売業者は、お酒に関する取引の内容(仕入れや販売など)を記録する帳簿を備えておいてください、という趣旨の法律になります。

| 免許取得後の義務について 詳しくはこちら →酒類販売業免許取得後の義務とは?押さえておきたいポイント3つ |

違反すると懲役または罰金

酒類受払帳を備えていなかったり虚偽の内容を記帳していた場合などは、酒税法違反となり1年以下の懲役または50万円以下の罰金に処されることがあります。

これらの刑に処されると免許の取消事由に該当しますので、せっかく取得した酒類販売免許を取り消されてしまう可能性があります。

お酒独自の帳簿を用意し、日々記帳するのは手間に感じるかもしれませんが、酒類販売業者の大切な義務ですので必ず遵守しましょう。

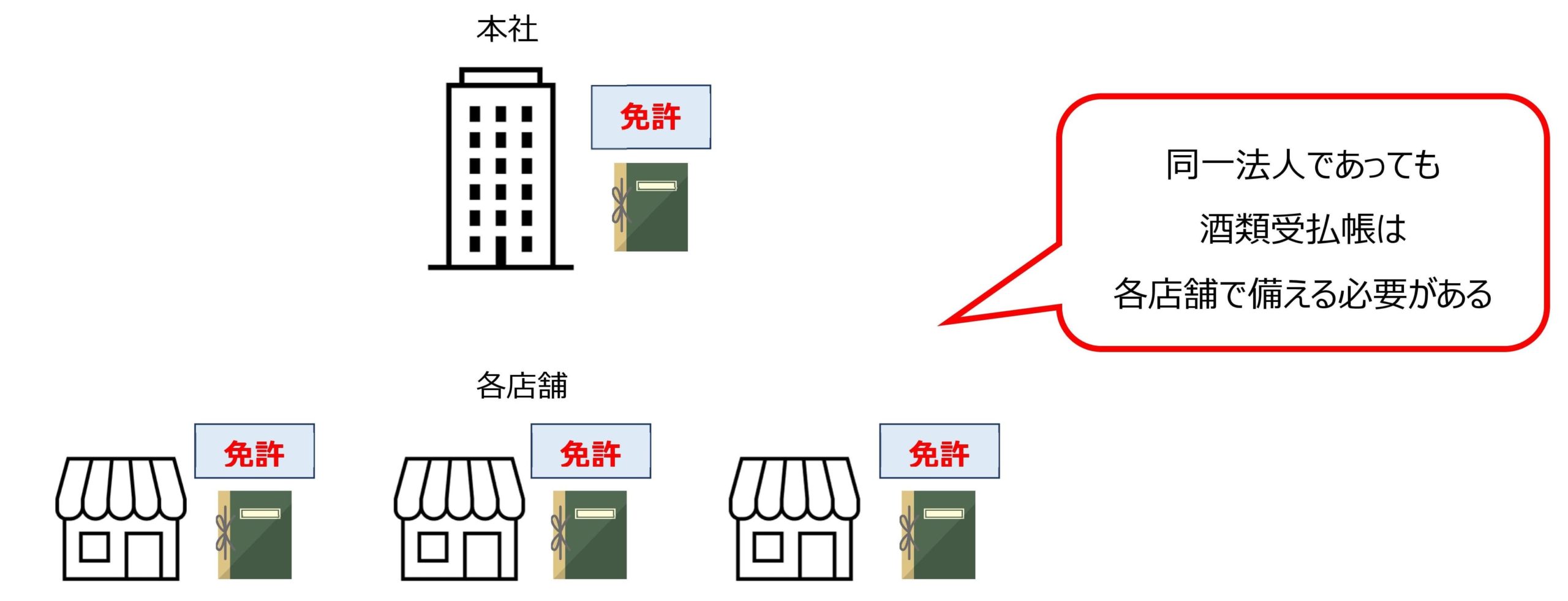

帳簿は販売場ごとに必要(本社でまとめて管理は×)

酒類受払帳は酒類販売免許を取得した販売場ごとに備え付ける必要があります。

例えば、同一法人内で本社と店舗の両方で免許を取得している場合は、

・本社:本社の酒類の取引についての帳簿

・店舗:店舗の酒類の取引についての帳簿

をそれぞれ用意する必要があります。

「本社でまとめて管理しているので店舗にはお酒の帳簿がない」というのは記帳義務違反になってしまいます。必ずお酒の販売場ごとに帳簿を備えるようにしましょう。

酒類受払帳に記帳する内容

酒類受払帳に具体的に何を記帳するかというと、お酒の仕入れと販売に関する次の内容となっています。

| <仕入> |

|---|

| 酒類の品目、税率の適用区分別に ・仕入年月日 ・仕入数量 ・仕入価格 ・仕入先の住所及び氏名又は名称 |

| <販売> |

|---|

|

酒類の品目、税率の適用区分別に |

記帳のポイント

記帳のポイントは大きく3つあります。

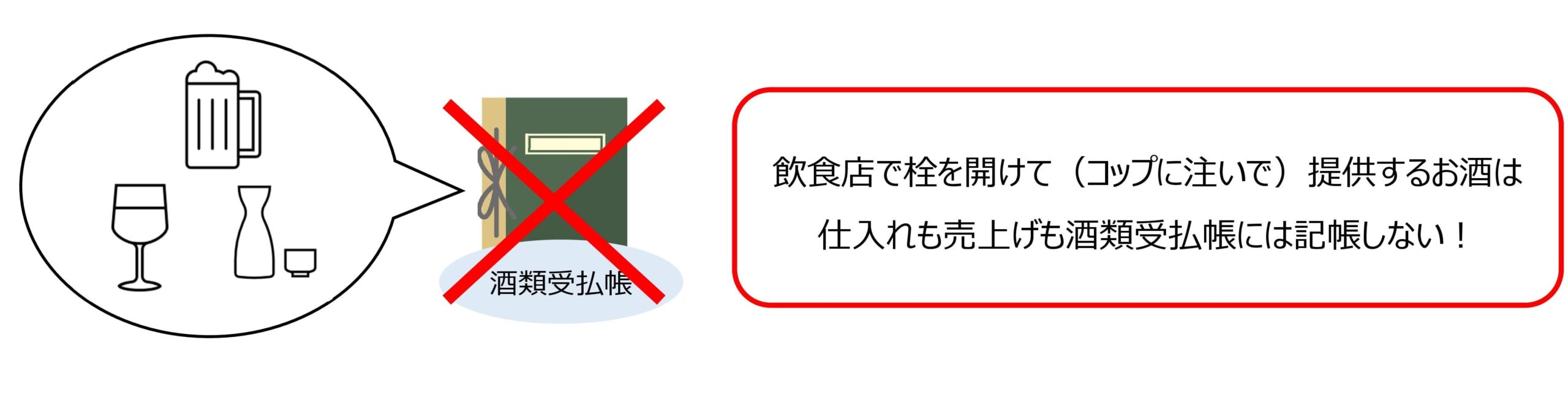

ポイント①飲食業の取引は記帳しない!

ポイント②品目・税率別に記帳する→銘柄ごとに記帳すればOK

ポイント③小売販売はまとめて記帳してよい(条件あり)

ポイント①飲食業の取引は記帳しない!

酒類販売業者の中には、飲食店でお酒の免許を取得したお店もあるでしょう。

飲食店で提供するお酒の取引については、酒類受払帳には記帳しませんので注意しましょう。

酒類受払帳に記帳するのは、物販(テイクアウト)用として仕入れ・販売したお酒の取引のみです。カフェやレストランでコップに注いで提供するお酒に関しては、仕入れも販売も酒類受払帳への記帳は不要です。

飲食店の場合は、仕入れから保管場所、記帳に至るまで、飲食店用と物販用で明確に分けておく必要がありますので注意しておきましょう。

| 飲食店で酒販免許を取得するためのポイントについて 詳しくはこちら →飲食店と同一場所で酒類販売業免許を取得する方法 |

ポイント②品目・税率別に記帳する→銘柄ごとに記帳すればOK

国税庁の「免許申請の手引」を見ると、「酒類の品目、税率の適用区分別(アルコール分別など)に」記帳すること、となっています。例えば、日本酒は「清酒」、ワインは「果実酒」という品目になります。

| 酒税法上のお酒の分類「品目」について 詳しくはこちら お酒の免許申請における「酒類の品目」ってなに? |

品目別だけならそれほど難しくはないのですが、「税率の適用区分別」も加わるためややこしくなってしまいます。

例えば、ウイスキーだと度数によって税率が異なり、37度を超えると1度ごとに税額が加算されていきます。

例)ウイスキー 37度 370,000円/1klあたり

38度 380,000円/1klあたり

39度 390,000円/1klあたり

:

:

品目だけならまだしも、税率の適用区分まで考慮して分類し、記帳するのは大変です。 お酒に精通している人がいつも記帳するなら問題ないかもしれませんが、お酒に詳しくない人に記帳を任せることがあるかもしれません。そんなときに「品目と税率別に分けて記帳してね」と言っても、混乱してしまうのではないでしょうか。

そこで、お酒の帳簿は「商品ごとに記帳する」のがおすすめです。商品が異なれば品目や度数が変わってくるので、商品ごとに記帳すれば自ずと「品目別、税率の適用区分別」に記帳したことになります。

取り扱うお酒の種類が多い業者の場合は特に、酒類受払帳は「商品の銘柄別」に記帳すると分かりやすいでしょう。

ポイント③小売販売はまとめて記帳してよい(条件あり)

仕入れや卸売はその都度記帳が必要ですが、小売販売であればまとめて記帳(合計記帳)することができます。

合計記帳するためには、次の2つを満たすことが必要です。

・仕入伝票を5年以上保存すること

・3か月を超えない月の月末に酒類の棚卸しを行うこと

なお、合計記帳できるのは最大3か月までとなっています。例えば、毎月末に当月分の小売販売をまとめて記帳することも可能です。

このとき、販売先の住所及び氏名又は名称は省略してもよいことになっています。

酒類受払帳の記帳例

仕入れのとき

-scaled.jpg)

販売のとき

-scaled.jpg)

販売のときは、小売(消費者や飲食店への販売)は、前述のとおり販売先を省略することもできますが、卸売(卸売業者や小売業者への販売)は、販売先の名称・所在地は必須項目で省略することはできませんので注意しましょう。

帳簿の様式は特に決まっていないため、自分で用意しましょう

酒類受払帳の様式は特に定められていませんので、自身で用意する必要があります。

一般的な会計帳簿や会計ソフトを使ってもよいですし、自分でエクセルで作成してもよいでしょう。いずれにしても、必須項目を漏れなく記帳できるようにしておくことが大切です。

【必須項目】

| <仕入> |

|---|

|

・仕入年月日 |

| <販売> |

|---|

|

・販売年月日 |

なお、お酒の帳簿の保存期間は、帳簿閉鎖後5年間となっています。

※会計ソフトやエクセルを使用する場合は、電子帳簿保存法に則って記帳・保存をしましょう。

まとめ

・お酒の免許を取得したら、販売場ごとにお酒の帳簿(酒類受払帳)を備える必要がある。

・飲食業でのお酒の取引は酒類受払帳に記帳しない。

・酒類の品目、税率の適用区分別に記帳するのが難しければ、商品の銘柄ごとに記帳すればよい。

・小売のときは販売先を省略できるが、仕入や卸売のときは取引先名称・所在地を省略できない。