5分でわかる「酒類販売業免許」の基礎知識

お酒を販売するといっても、その販売にはさまざまな手段があります。

「インターネットを用いたEC事業」、「海外酒の国内拡売」、「国産酒の輸出事業」、「酒販店の開業」など。

これから酒類販売ビジネスに参入するため、「酒類販売業免許」の取得を検討している人も多いのではないでしょうか? 今回は、お酒を販売する際に必要となる「酒類販売業免許」についてみてみたいと思います。

目次

酒類販売業免許とは

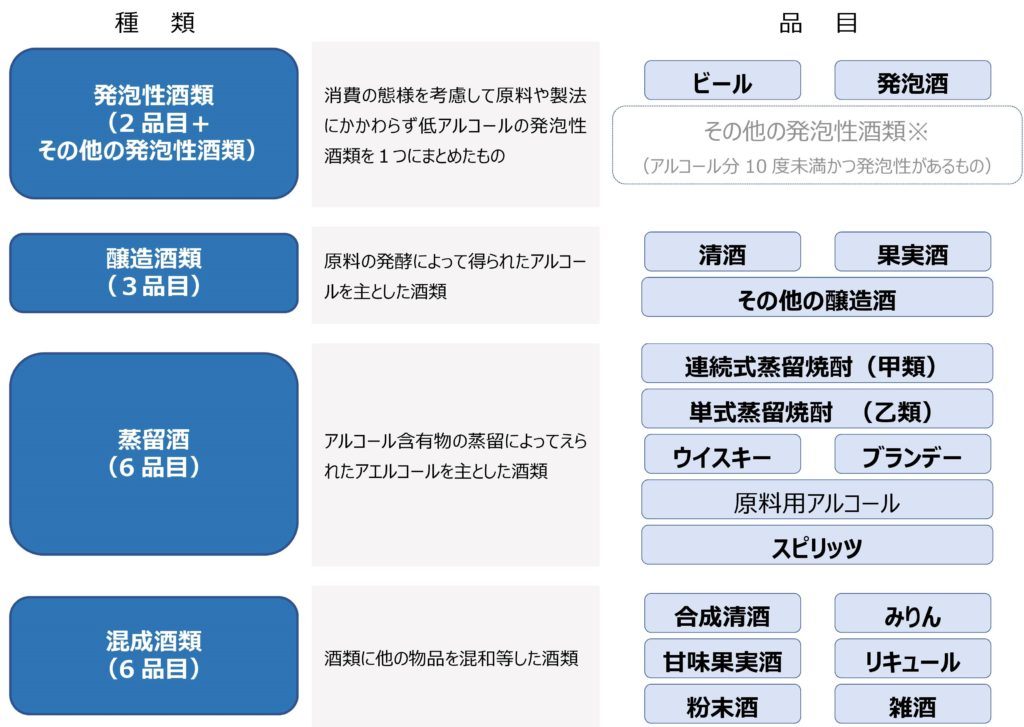

酒税法では「酒類」について詳細に定義され、17種類の“品目”に分類されています(酒税法2条から26条)。「アルコール分1度以上で、飲用に供することができるもの」が、酒税法上の「酒類」に該当します(アルコール事業法の適用をうけるものは除外)。

この「酒類」を販売するうえで必要となるのが、「酒類販売業免許」です。

「酒類の販売」とは、酒税法 第9条1号に「酒類を継続的に販売することをいい、営利を目的とするかどうか又は特定若しくは不特定の者に販売するかどうかは問わない」と規定されています。店舗での販売であろうと、事務所のみでの販売であろうと、酒税法上の「酒類」に該当する商材を販売する事業を展開するには、販売場ごとに所轄税務署長の「酒類販売業免許」を受けなければなりません(酒税法 第7条1号、第8条、第9条1号)。

無免許販売を行った場合の罰則

酒類販売の事業を行うには、「酒類販売業免許」が必要となります。

「酒類販売業免許」を取得することなく、酒類の販売を行った場合には、罰則を受けることとなります。酒税法 第56条には、「1年以下の懲役又は50万円以下の罰金に処する」と規定されています。酒類販売事業は、「酒類販売業免許」を取得後に開始するようにしましょう。

酒類販売業免許の申請で困っている場合には、専門の行政書士に相談することをおすすめします。

酒税法上の酒類の種類

「酒類」は、製造方法の違いにより、大きく「醸造酒」、「蒸留酒」、「混成酒」の3つに大別され、さらに「発泡性酒類」、「醸造酒類」、「蒸留酒類」、「混成酒類」の4つの種類に分類されています。「酒類」の販売には、国税である「酒税」が課され、製造方法や性質による分類ごとに、異なる税率が適用されています。

酒税法では、この4つの分類を、さらに細かく区分するため「品目」を設けています。 お酒の販売店(スーパー、コンビニ、酒販店)などで目にする、日本酒、ワイン、ビール、ウイスキーといった商品の分類が「品目」に該当し、17種類に区分されています。

※その他の発泡性酒類は、「品目」ではありません。

▼こちらの記事もあわせて読みたい▼

「酒類販売を行うつもり」ではダメ

「酒類販売業免許」の申請は、17品目について、具体的な販売見込数量、売上金額、酒類の仕入先や販売先などを記載しなければなりません。今後、酒類販売事業を行う予定であったり、具体的な事業の見込みが立たない状況では、申請できませんので注意しましょう。

酒類販売業免許の種類

酒類販売業免許は「小売業免許」、「卸売業免許」と大きく2つに分類され、さらに細かく11種類に区分されています。事業の内容によって必要な免許も異なり、取得の難易度にも違いがあります。

それぞれの免許の種類についてみてみたいと思います。

| 酒 類 販 売 業 免 許 | 酒 類 小 売 業 免 許 | 一般酒類 小売業免許 | 販売場において全ての酒類を小売することができる免許 |

| 通信販売酒類 小売業免許 | 通信販売によって酒類を小売することができる免許 | ||

| 特殊酒類 小売業免許 | 消費者等の特別の必要に応ずるため、酒類を小売することが認められる免許 | ||

| 酒 類 卸 売 業 免 許 | 全酒類 卸売業免許 | 全ての酒類を卸売することができる免許 | |

| ビール 卸売業免許 | ビールを卸売することができる免許 | ||

| 洋酒 卸売業免許 | 果実酒、甘味果実酒、ウイスキー、ブランデー、発泡酒、その他の醸造酒、 スピリッツ、リキュール、粉末酒及び雑酒を卸売することができる免許 | ||

| 輸出酒類 卸売業免許 | 自己が輸出する酒類を卸売することができる免許 | ||

| 輸入酒類 卸売業免許 | 自己が輸入する酒類を卸売することができる免許 | ||

| 自己商標酒類 卸売業免許 | 自らが開発した商標又は銘柄の酒類の卸売ができる免許 | ||

| 店頭販売酒類 卸売業免許 | 会員である酒類販売業者に対し店頭において直接引渡し、 会員が持ち帰る方法で酒類の卸売ができる免許 | ||

| 協同組合員間 酒類卸売業免許 | 自己が加入する事業協同組合の組合員である酒類小売業者に 酒類の卸売ができる免許 | ||

| 特殊酒類 卸売業免許 | 酒類事業者の特別の必要に応ずるため、酒類を卸売することが認められる免許 | ||

| 期限付酒類小売業免許 | 酒類製造事業者または酒類販売事業者が、 博覧会場等で臨時に販売場を設け、酒類の小売販売を行うことができる免許 | ||

| 酒類媒介業免許 | 他人間の酒類の売買取引を継続的に媒介することができる免許 | ||

※全酒類卸売業免許、ビール卸売業免許の取得は、

毎年「免許可能件数」の範囲内で免許されるため、抽選となる場合があります。

※期限付酒類小売業免許については、酒類販売免許を取得している全ての酒販業者が申請できます。

▼こちらの記事もあわせて読みたい▼

「酒類販売業免許」の取得は、免許要件を満たしていれば、複数の免許を同時に申請することも可能です。取り組む酒類販売の事業内容に合わせて、必要な免許を取得しましょう。

取得するべき免許の種類に悩んでいる場合は、税務署や専門の行政書士に相談することをおすすめします。

販売業免許を取得するための4つの要件

「酒類販売業免許」を取得するためには、申請者や申請販売場が酒税法で定めている要件を満たしていることが条件となります。1つでも満たしていない場合、「酒類販売業免許」の申請をすることができません。事前にしっかりと確認しましょう。 酒税法の定める要件は、大きく4つに区分されています。

人的要件とは

申請者に、過去において法律違反の事実があるなど、規範意識に欠けているかを判断するための基準です(酒税法 第10条 1号から8号)。

法人申請の場合は、役員全員についても審査されます。1人でも要件を満たしていないと「酒類販売業免許」の申請が出来なくなることもあります。

場所的要件

酒類販売を営む販売場が適切な場所に設けられているかを判断するための基準です(酒税法 第10条9号)。下記の2つを定めています。

- 申請販売場が酒類の製造場、酒類の販売場、酒場、旅館、料理店等と同一の場所でないこと

- 申請販売場における営業が、販売場の区画割り、専属の販売従事者の有無、代金決済の独立性その他販売行為において他の営業主体の営業と明確に区分されていること

「酒類販売業免許」は、酒類を販売する場所(販売場)ごとの申請となります。申請する販売場(店舗や事務所)について、申請者に使用権限があり、適正な事業運営をできることが条件となります。賃貸借物件の場合、所有者と賃貸人が同一人でないと、賃貸借契約書以外にも書類が必要となることもあります。所有者や賃貸人の名義はしっかりと確認しましょう。都道府県によっては、販売場の建物が建っている土地所有者の確認を求められることもあります。

経営基礎要件

酒類販売業を営むにあたって、申請者の資金、経験、知識、経営状態などが十分に備わっているかを判断するための基準です(酒税法 第10条10号)。「経営基礎要件」の内容は、酒類販売業免許の種類によっても異なります。申請しようとする免許の種類ごとに、要件の内容をしっかりと確認しましょう。

▼こちらの記事もあわせて読みたい▼

需給調整要件

酒税の保全上、酒類の需要と供給の均衡を維持する必要があるかを判断するための基準です(酒税法 第10条11号)。申請書には、取り扱う「酒類」の仕入先・販売先を記載し、販売方法についても具体的にする必要があります。

▼こちらの記事もあわせて読みたい▼

申請書の提出先は税務署

「酒類販売業免許申請」の申請書提出先は、酒類販売を営む販売場の所在地を管轄する税務署となります。管轄の税務署に申請書を郵送して提出することも可能です。

免許取得期間(審査期間)

「酒類販売業免許」を申請すると、税務署による審査となります。

酒類販売業免許申請の標準処理期間は2か月以内(税務署長限りで処理するもの)と規定されています。

審査途中で追加書類の提出を求められた場合には、スムーズに対応しましょう。追加書類が提出されるまでの間(除算期間)は、審査が中断する場合もあり、処理期間の2か月が延長となることもあります。「酒類販売業免許」の申請は、事業開始の時期を考え、時間に余裕を持って申請するようにしましょう。

免許の取得を急いでいる場合には、専門の行政書士に依頼することをすすめします。

▼こちらの記事もあわせて読みたい▼

登録免許税

酒類販売業免許を取得するにあたって、「登録免許税」の納付が必要となります。

登録免許税は「登録免許税法」に規定され(登録免許税法 第2条)、酒類販売業免許の交付の際に、税務署にて納付することとなります。 具体的な金額については、以下となります。

| 免許の種類 | 登録免許税 |

| 小売業免許 | 30,000円 |

| 卸売業免許 | 90,000円 |

| 酒類小売業免許から 酒類卸売業免許への条件緩和 | 60,000円 |

「酒類販売業免許」を申請する際に納付する登録免許税は、90,000円が上限となります。それ以上の登録手数料の納付は必要となりません。例えば、洋酒卸売業免許を取得した際に、登録免許税90,000円を納付した場合、その後、小売業免許を追加で取得する場合でも、すでに上限の90,000円を納付しているため、新たに登録免許税の納付は必要となりません。

小売業免許を先に取得し、登録免許税30,000円を納付している場合には、その後、いずれかの卸売業免許を取得した際には、差額の登録免許税60,000円を納付することとなります。

「酒類販売業免許」は、「酒類販売業免許の条件緩和申出」を行うことにより、免許の条件を新たに追加することができます。事業内容の変更等があった際には、すでに取得している免許条件を確認し、必要に応じて「酒類販売業免許の条件緩和申出」手続きを行いましょう。

「酒類販売業免許」には、免許取得後の更新手続き等はありません。

▼こちらの記事もあわせて読みたい▼

飲食店と酒販店

お酒を販売するという点において、酒販店と飲食店ではどのような違いがあるのでしょうか?

原則として、お酒を販売するためには、「酒類販売業免許」が必要です。

酒税法 9条1号ただし書きでは、「自己の営業場において飲用に供する業」については、「酒類販売業免許」を必要としない旨を規定しています。そのため「その場で飲み切る」ことを前提に提供する飲食店では、例外的に「酒類販売業免許」が不要となっているのです。

| その場で飲み切る(飲用に供する)販売方法 | → 飲食店(酒税法 第9条1号ただし書き) |

| 持ち帰ることを前提とする販売方法 | → 酒販店(酒税法 第9条1号) |

その場で飲み切ることを前提に「酒類」を販売する場合は、食品衛生法に基づく「飲食店営業許可」を受ける必要があります。一方、酒販店のような、持ち帰ることを前提とした「酒類」の販売は、酒類小売業に該当し「酒類販売業免許」が必要となります。

飲用に供する目的で「酒類」を提供し、持ち帰りを想定した「酒類」の販売も同一場所で行いたい場合には、「飲食店営業許可」と「酒類販売業免許」の両方が必要になるでしょう。

「酒類販売業免許」の取得には、前述した「場所的要件」を満たす必要がありますので、事前に、税務署や専門の行政書士に相談するとよいでしょう。

▼こちらの記事もあわせて読みたい▼

まとめ

- 酒類の販売を行うには、「酒類販売業免許」が必要

- 「酒類販売業免許」で取り扱える酒類は17品目に分類される

- 酒類販売業免許は、事業の開始が具体的になってから申請する

- 「酒類販売業免許」は、酒類を持ち帰ることを前提とした販売方法

- 無許可で酒類の販売を行うと罰則を受ける

- 行政書士に依頼すると、申請書の作成から免許交付までがスムーズで税務署の対応も任せられる

お酒免許ドットコムでは、お酒に関する許認可のご相談を承っております。

初回相談無料・全国対応いたしますので、お気軽にお問い合わせください。